給料日の朝、明細を眺めて「今月もまた何かに払ってたな」と苦笑いした経験は、私だけではないと思います。サブスク、化粧品の定期便、月会費のジム、健康サプリの自動引き落とし。1つひとつは数千円でも、積み上がれば家計の見えない出血になっていきます。

FPブログには「これを始めましょう」という足し算の提案があふれています。一方で「これはやめても大丈夫」を正面から書いた記事はほとんど見かけません。理由はシンプルで、アフィリエイト広告との相性が悪いからです。書き手側にメリットがない記事は世に出にくい。

私は1級ファイナンシャル・プランニング技能士、元大手証券会社の営業課長5年、株式会社something newの代表取締役で、6ヶ月で25kgの減量を達成しました。本記事では、私自身が実際にやめた支出と、証券営業課長時代に数百人の家計を見てきた中で「これは多くの方が払い続けている無駄」と感じた支出を合わせて10項目に整理しています。一次情報か観察知見かを項目ごとに明示するので、ご自身の家計と照らし合わせて判断材料にしてください。

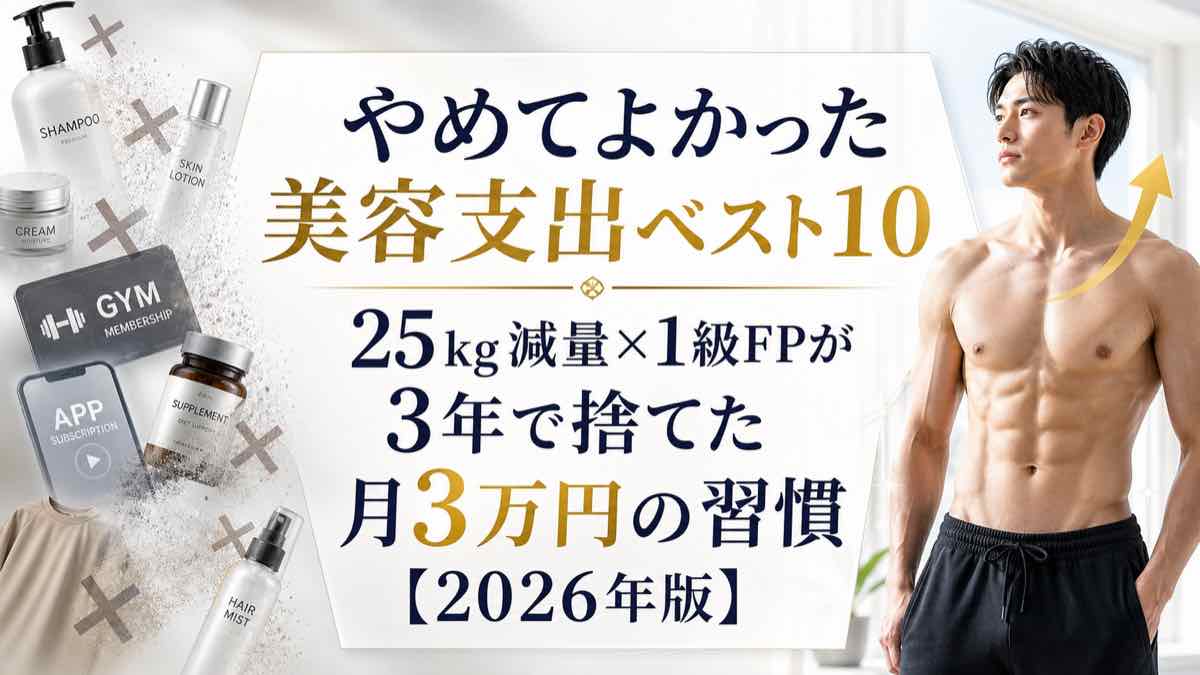

結論を先に書きます。私自身がベスト10内で実際にやめた支出に、肌断食を機にやめた洗剤類・口内ケア・洗濯洗剤・スプレー類、眉サロン卒業、飲料系の見直し、医療脱毛でヒゲ剃りコストの消失を加えると、合計で月30,250円・年間約36万円。タイトルの「月3万円」はほぼ実体験の実数で、これだけでもAGA予防治療・歯のホワイトニング・眉アートメイク・医療脱毛の積立を同時に回せます。本記事の10項目のうち「観察ベース」のものまで含めて自身の家計を点検すれば、月3万円超を捻出してGLP-1医療ダイエットのような大型投資にも振り向けられます。読み終えた瞬間から手を動かせるよう、各項目に代替手段と振り替え先もセットで提示します。

🧭 先に振り替え先の全体像を知りたい方へ本記事は「やめる」を扱いますが、削った月1〜3万円をどこに投じるかが本質です。40代男性の自己投資ポートフォリオ|5領域フレームワークで全体像を把握してから読むと、判断が早くなります。

- 「足し算」より「引き算」を先にしたほうがコスパは確実に上がる

- 私の実体験(ベスト10+洗剤断ち+眉サロン卒業+飲料系見直し+ヒゲ脱毛効果)で月30,250円・年間約36万円を引き算済み

- やめてもいい支出の見抜き方は「3ヶ月使わなくても困らないか」のシンプルな自問

- 「念のため」「いつか使う」「みんな使ってる」の3キーワードは要注意フラグ

- 1級ファイナンシャル・プランニング技能士(J-FLEC認定アドバイザー)

- 元大手証券会社の営業課長5年(数百人の家計相談を担当)

- 株式会社something new 代表取締役

- 6ヶ月で25kgの減量達成(健康投資の実体験)

- 北堀江LA皮膚科クリニックで11部位の医療脱毛を完了(総額80万円・1年半・部位別ROI公開)

- なぜ「やめる」から始めるとコスパが最大化するのか

- やめてよかった美容支出ベスト10|1級FPの本音ランキング

- 第1位:高額化粧品の定期便(月8,000円〜)

- 第2位:パーソナルジム契約(月3万円・観察された典型パターン)

- 第3位:プロテイン定期便(過剰摂取・月10,000円目安・観察パターン)

- 第4位:マルチビタミン・健康サプリの常備(月5,000円)

- 第5位:シャンプー&コンディショナーの多種類保有(月3,000円・実体験)

- 第6位:化粧水・乳液など複数品目(月1,500円・実体験)

- 第7位:エステ通い(フェイシャル・月15,000円目安・観察パターン)

- 第8位:英会話・健康アプリの放置サブスク(月3,000円目安・観察パターン)

- 第9〜10位:服の買い過ぎ・「念のため」の常備薬

- 証券営業課長5年で見た「やめる人・続ける人」の差

- 「やめてもいい支出」の見抜き方|FP1級の3つの判断軸

- 私が実際に振り替えた内訳|月30,250円から始めた本命投資

- ベスト10に入らないが私が実際にやめた2項目|洗剤類と眉サロン

- 解約・処分の実務テクニック|つまずきやすい7つの壁と突破法

- 30代・40代・50代で「やめる対象」は変わるか|世代別の温度感

- 引き算3ヶ月後・1年後・5年後の家計変化|1級FPシミュレーション

- この戦略が合う人/合わない人

- 今日から始める引き算3ステップ|FP実践版

- 引き算で生まれた予算をどこに振り替えるか|領域別ガイド

- まとめ|引き算は最も確実な自己投資の第一歩

- よくある質問

- 次に読みたい関連記事

なぜ「やめる」から始めるとコスパが最大化するのか

自己投資記事の大半は「これを買え、これを始めろ」という足し算の提案です。一方、家計に余裕がないほど足し算だけでは続きません。証券営業課長として5年間で数百人の家計を見てきましたが、同じパターンが繰り返されていました。「収入は今すぐ増やせない」のに「支出だけは新しく増やす」。これだと家計は確実にショートします。

毎月の手取りが固定されている以上、新しい投資を始める財源は「やめる」か「収入を増やす」かの二択です。後者は時間がかかるが、前者は今日中に決められる。これがFP視点での結論です。

▲ 引き算→精査→振替の3ステップで、家計と見た目の両方が改善する仕組み

消費者庁の消費者注意情報でも、定期購入・サブスク関連のトラブル相談は毎年増加していると報告されています。「お試し1回」のつもりが定期購入で解約困難に陥った事例は、化粧品・健康食品で特に多い。引き算の発想は、こうしたトラブルから家計を守る防御策にもなります。

引き算の判断軸は「3ヶ月使わなくても本当に困るか」のシンプルな自問です。困らないものは、たいてい解約しても困りません。私自身、25kg減量と4領域の美容投資を同時に回せたのは、先に引き算を済ませて月3万円超のキャッシュを作ったからです。

▲ 福岡・佐賀のKBC NEWSが取り上げた「サブスクの使われていない料金」問題。引き算の重要性が客観データで裏付けられています。

やめてよかった美容支出ベスト10|1級FPの本音ランキング

10項目を「やめてよかった度」で並べました。金額の大きさだけでなく、「やめても困らなかった度合い」「代替手段の明快さ」も加味した本音のランキングです。各項目には月額目安と代替手段をセットで提示します。「●私の実体験」と「○観察知見(家計相談で見た典型例)」を区別して表記します。金額が一般相場の項目は、本文中の解説でその旨を明示しています。

| 順位 | やめた支出 | 月額目安 | 代替手段 |

|---|---|---|---|

| 🥇 1 | ○ 高額化粧品の定期便(観察) | 8,000円目安 | ワセリン+日焼け止め |

| 🥈 2 | ○ パーソナルジム契約(観察) | 30,000円目安 | 自重トレ+食事改善 |

| 🥉 3 | ○ プロテイン定期便(観察) | 10,000円目安 | 食事のタンパク質強化 |

| 4 | ● マルチビタミン等サプリ常備(実体験) | 5,000円 | 健診結果ベースの判断 |

| 5 | ● シャンプー&コンディショナー多種(実体験) | 3,000円 | 湯シャン+AGA予防 |

| 6 | ● 化粧水・乳液(複数品目を併用していた・実体験) | 1,500円 | 肌断食+シンプルケア |

| 7 | ○ エステ通い(フェイシャル・観察) | 15,000円目安 | 医療系クリニック投資 |

| 8 | ○ 英会話・健康アプリ放置(観察) | 3,000円目安 | すべて解約 |

| 9 | ● 5枚超のシャツ・小物(実体験) | 5,000円 | 3枚回転+ヒゲ脱毛 |

| 10 | ● 「念のため」常備の市販薬(実体験) | 2,000円 | 必要時購入に切替 |

| 11+ | ● 肌断食を機に洗剤・口内ケア・洗濯洗剤・スプレー類もやめた(実体験) | 3,750円 | 湯シャン・湯洗顔・湯洗体・水洗濯・原因側を整える |

| 12+ | ● 眉サロンをやめてアートメイク+眉脱毛に移行(実体験) | 3,000円 | アートメイク+眉脱毛で完了する投資へ |

| 13+ | ● 飲料で栄養を取る習慣をやめた(実体験) | 6,500円 | 水・お茶・食事に切替(豆乳・エナドリ・炭酸水・コーラゼロ等) |

| 14+ | ● 医療脱毛でヒゲ剃りコストもほぼゼロに(実体験) | 500円 | ヒゲ剃り本体・換え刃が不要に(時短効果も大) |

| 私の実体験合計(実数・10位+ボーナス4項目) | 月30,250円 | タイトルの月3万円を実体験で実現 | |

※ 表記の説明:●は私の実体験(実額)、○は証券営業課長5年で家計相談を受けた中で典型的に多かったパターン(金額は世間相場の目安)です。私自身が実際にやめて家計から消えた金額は、ベスト10内の5項目(月16,500円)+本文後半で紹介する洗剤・口内ケア・洗濯洗剤・スプレー類の見直し(月3,750円)+眉サロン卒業(月3,000円)+飲料系の見直し(月6,500円)+医療脱毛のヒゲ剃りコスト消失(月500円)の合計で月30,250円・年間約36万円。これだけでもAGA予防・ホワイトニング・眉アートメイクに加えて医療脱毛の積立まで回せます。観察ベースの○項目も含めて自身の家計を点検すれば、月3万円を超える引き算も十分に現実的です。

第1位:高額化粧品の定期便(月8,000円〜)

これは私自身の経験ではなく、証券営業課長として家計相談を受ける中で典型的に多かったパターンとして第1位に置いています。「定期便だと割引」「3ヶ月分まとめて買うとお得」というロジックで、気づくと月8,000円前後が口座から自動的に消えていくケース。第1位の理由は「自動引き落としで気づかないうちに高額化する」仕組みそのものにあります。

私自身は化粧品の高額定期便は使ったことがありませんが、家計相談で出会った40代男性のうち、月7,000〜10,000円前後の化粧品サブスクを継続している方が複数いました。やめた瞬間に肌が荒れることもなく、ご本人が「なぜ続けていたんだろう」と笑っていたケースが印象に残っています。判断軸は3つです。

肌の変化を定量的に観測できているか?

同じ機能の代替品が市販で買えるか?

解約3ヶ月後に肌の不調を感じるか?

家計相談で出会った方々のうち、3つすべて「No」だったのに惰性で続けていた方が大半でした。実際に解約した方の声を聞くと、3ヶ月後の肌は定期便を使っていた頃と変わらない、むしろシンプルになって調子が安定したという反応が多かったです。

厚生労働省が公表する化粧品基準でも、化粧品は「皮膚を健やかに保つ」目的の製品であり、医薬品のような治療効果は約束されていません。「肌を治す」効果を期待して高額品を続けるのは合理的ではないと言えます。代替としてのワセリン+日焼け止め運用は、肌断食のやり方完全ガイドと40代メンズスキンケア完全入門で詳しく整理しています。

第2位:パーソナルジム契約(月3万円・観察された典型パターン)

これも私自身の経験ではなく、家計相談でよく見たパターンです。「2ヶ月25万円コース」「3ヶ月35万円コース」を組み、卒業直後は良いものの、半年後に体重が元に戻っているケース。原因は明確で、ジムに通う頻度が落ちると食事管理も同時に崩れるからです。トレーナーが管理してくれている期間だけ食事が整い、卒業後に元の生活に戻る。これは構造的な欠陥でもあります。

私自身が25kgの減量に成功したのは、パーソナルジムには通わず、食事の見直し+自重トレ+睡眠改善を3点セットで6ヶ月続けたからです。ジムが悪いわけではありません。「強制力を買う」ためにジムを使い、卒業後の習慣を作ることに成功する方も一定数います。ただ、家計相談ベースで見ると「卒業後に元に戻る」失敗パターンの方が多かったのが現実でした。

FP視点で言えば、月3万円の固定費は5年で180万円。家計相談でも「ジム卒業後にリバウンドしたが、契約金は戻ってこない」という話を何度も聞きました。同じ金額を医療脱毛・ホワイトニング・AGA予防に分散投資したほうが、見た目への効果は確実に持続し、施術が完了する。経済的にはこちらが上位互換と言えます。

▲ 両学長リベラルアーツ大学(登録者922万人)「支出(固定費)を下げれば人生が身軽になる」。月3万円の固定費削減が人生の選択肢を増やすロジックが具体例で解説されています。FP視点の引き算の根拠として参考になります。

パーソナルジムは「強制力を買う」サービス。強制力がなくても続けられる仕組みを持っている人にとっては、月3万円の固定費は過剰投資になりやすいです。逆に「強制力が今は必要」なフェーズの方は、短期集中で活用してください。

第3位:プロテイン定期便(過剰摂取・月10,000円目安・観察パターン)

プロテイン市場は近年急成長していますが、本当に必要な人とイメージで買っている人の差は大きいです。私自身は25kg減量の過程でプロテインに頼らず食事中心で進めましたが、家計相談で見たケースでは「ジム会員+プロテイン定期便」のセットで月1万円を健康のために払っているつもりが、実は使い切れていないパターンが目立ちました。

タンパク質摂取量の目安は体重×1.0〜1.5g(体重70kgなら70〜105g/日)。鶏むね肉100gで約23g、卵1個で約6g、納豆1パックで約8g、ご飯1膳で約4g。普通の食事を3食しっかり摂れば、意識せず80〜100gは到達します。激しい筋トレを毎日2時間する人以外、プロテインを毎日飲む必要はあまりありません。

朝食に卵2個+ヨーグルト200g、昼食で鶏むね肉やサバ缶を1品追加。これで1食あたりタンパク質20〜25gを確保できます。月の食費が2〜3千円増えるだけで、プロテイン1万円を不要にできる計算です。減量期の食事戦略は40代GLP-1医療ダイエット完全ガイドでも体験ベースで整理しています。

第4位:マルチビタミン・健康サプリの常備(月5,000円)

「念のため」「健康にいいらしい」で買い続けるサプリ群。気づくと棚に5〜10種類が並んでいた時期がありました。減量を始める前、最終的に月5,000円〜8,000円のサプリを毎月買っていました。

国民生活センターの健康食品の苦情相談では、定期購入の解約困難や、表示と異なる効能をうたう商品トラブルが恒常的に報告されています。

厚生労働省の健康食品の安全性・有効性情報でも、サプリの過剰摂取リスクが継続的に注意喚起されています。「念のため」常備するより、健康診断の結果ベースで医師に相談したほうが、結果的に安く・確実です。

サプリをやめる手順はシンプルです。今ある在庫を全部使い切るまでは買わない。次に買うかどうかは、健康診断で「不足が指摘された栄養素のみ」に絞る。これだけで月5,000円が浮きます。

サプリの代替は食事の質を上げることに尽きます。野菜・魚・発酵食品を意識して摂れば、マルチビタミンの大半はカバーできる。「サプリで栄養を補う」発想を「食事で栄養を整える」発想に切り替えると、家計と健康の両方が同時に整います。私は減量期に野菜を1日350g(厚労省の推奨量)を目安にしました。これだけで体調も食費もコントロールしやすくなります。

第5位:シャンプー&コンディショナーの多種類保有(月3,000円・実体験)

「育毛シャンプー」「ノンシリコン」「アミノ酸系」と謳い文句に惹かれて、複数のシャンプーをローテーションしていた時期がありました。月3,000円程度の支出ですが、本当の問題は金額ではないのがこの項目の特徴です。

多種類保有の最大の問題は、自分の頭皮環境が分からなくなること。週に3種類をローテーションしていると、抜け毛が増えた時の原因が特定できません。シャンプーが原因なのか、生活習慣が原因なのか、AGAの初期症状なのかが切り分けできない。

AGAの予防治療を始めるなら、シャンプーは1種類に固定するか、思い切って湯シャン主体に切り替えるのが鉄則です。AGA薬の効果を観察しやすくするためです。私は最終的に肌断食を始めた流れで、シャンプー・リンスはほぼやめて湯シャン中心の運用に切り替えました。AGA予防内服薬と組み合わせることで、抜け毛の量が安定して観察できるようになっています。詳しくはAGA早期治療は本当に得?1級FPが投資対効果を試算で整理しています。

第6位:化粧水・乳液など複数品目(月1,500円・実体験)

「肌のために複数アイテムを揃える」のは美容業界の標準的な誘導です。私自身は月1,500円程度の市販品を複数併用していた時期がありました。フルラインや高額品ではなく、ドラッグストアの定番品を真面目に使い続けるタイプです。肌断食を試した3ヶ月で肌の調子が悪化しなかったことで、複数アイテムを併用する必要性に疑問を持ちました。

むしろ過剰なケアをやめて肌の自己修復力に任せたほうが、メンテナンスフリーで安定します。日本皮膚科学会の皮膚科Q&Aでも、過剰な洗顔・保湿が逆にバリア機能を弱めるケースが指摘されています。「やればやるほど良い」ではない。これは美容投資で陥りがちな罠です。

▲ 肌の再生医療専門の北條元治医師による肌断食の正しい解説(登録者39.3万人)。化粧水フルセットをやめる根拠を医師目線で確認できます。

代替手段はワセリン+市販の日焼け止めのシンプル運用です。月数百円〜700円程度で済みます。月1,500円から月数百円への引き算でも、年間で1万円超は浮きます。詳しくは肌断食のやり方完全ガイドを参照してください。

注意したいのは、いきなり全部やめるのではなく段階的に減らすこと。化粧水→美容液→乳液の順で1つずつ抜いて、肌の反応を観察します。3週間で問題なければ次を抜く。私の場合は3ヶ月で全部抜けました。やめる順序を間違えると急な乾燥で逆に高額品を買い戻すパターンに陥るので、ここは慎重に進めるべき項目です。

第7位:エステ通い(フェイシャル・月15,000円目安・観察パターン)

私自身はエステ通いの経験はありません。家計相談でよく見かけたのは、月15,000円のフェイシャルエステに5〜10年通い続け、通算で100万円超を使ったご相談者でした。やめにくい最大の理由は、「完了しない」という構造的な問題です。エステは「通い続けて初めて効果が維持される」設計のサービス。通うのをやめた瞬間、肌の状態は元に戻ると感じてしまう設計になっています。

FP視点で言えば、月15,000円のエステを10年続けると180万円。一方、医療脱毛は1〜2年で完了して以降はゼロメンテ。同じ金額を投じても、「永遠に続く支出」と「いつか終わる投資」では中長期のROIが桁違いです。私自身がエステではなく医療脱毛を選んだのも、まさにこの「完了する投資である」という1点の差でした。詳しくは医療脱毛が時間と費用の最適解な理由と医療脱毛は投資か消費か?で比較しています。

▲ いけがき皮膚科(医師・登録者2.46万人)が「医療脱毛のメリット・デメリット・自己投資としての価値」を本音で解説。エステではなく医療脱毛を選ぶ根拠を医師目線で確認できます。

▶ 振替先の参考:エステの代わりに完了する医療脱毛を検討する場合、 などが選択肢に入ります。最新の料金・症例・カウンセリング予約は公式サイトでご確認ください。

第8位:英会話・健康アプリの放置サブスク(月3,000円目安・観察パターン)

私自身はサブスクを契約する前に見極めるタイプで、放置型の課金経験はほぼありません。一方、家計相談で出会った40代男性の多くは、登録だけして使っていないサブスクを複数抱えていました。1個300円程度でも、5〜10個積み上がると月3,000円前後になります。一度全部止めて、本当に使うものだけ再契約するほうがコスパが圧倒的に良い。「使っていないことに気づかない」のがサブスクの最大の罠です。

消費者庁の解約・申込に関する注意喚起でも、サブスクの「解約手続きが分かりにくい」「解約ボタンが画面の奥にある」というダークパターン問題が継続的に取り上げられています。サブスクは始めるより止めるほうが面倒な設計が多い。だからこそ、まとめて棚卸しして一気に止める判断が必要です。

第9〜10位:服の買い過ぎ・「念のため」の常備薬

9位はシャツや小物の買い過ぎ。減量で2サイズダウン(XL→L)したタイミングで一気に整理し、3枚を回転させる運用に切り替えました。清潔感はヒゲ脱毛と歯のホワイトニングで十分にカバーできるので、服の枚数は減らしても問題ありません。詳しくはメンズ全身脱毛の優先順位|総額80万円・1年半の実体験で「服を減らしても見た目が落ちない仕組み」を解説しています。

服を減らす副次的なメリットも大きい。クローゼットが半分空くと、朝の「今日何を着るか」の意思決定コストが消える。大手証券会社で営業課長を務めていた時代、上場企業のCEOがいつも同じグレーのスーツを着ていた理由が、独立してから腑に落ちました。意思決定の枠を1日で使い切らないための引き算です。スティーブ・ジョブズの黒タートルや、ザッカーバーグの灰色Tシャツも同じ発想。服の枚数を減らすのは、家計だけでなく脳のリソース節約でもあります。

10位の「念のため」常備の市販薬・ドリンク剤は、健康診断の結果と医師の意見をベースに必要な時に買うほうが結果的に安くなります。消費者庁の消費者安全リリースでも、健康食品・サプリの過剰摂取による健康被害事例が継続的に報告されています。

市販薬の常備は、家庭の救急箱に「最小限の解熱鎮痛剤・絆創膏・体温計」を残すだけで十分です。風邪薬・胃薬・栄養ドリンクをまとめ買いしておくと、「とりあえず飲む」という意思決定の安易化が起こりやすい。本来であれば「症状が出たら医師に相談する」「3日続いたら受診する」というルールを家計に組み込むほうが、長期の医療費は確実に下がります。

厚生労働省の医療提供体制の確保でも、軽症のセルフメディケーションと早期受診の使い分けが重要と示されています。「念のため」の市販薬で症状を曖昧にすると、本当に必要な治療のタイミングを逃すリスクもあります。

証券営業課長5年で見た「やめる人・続ける人」の差

元大手証券会社の営業課長として5年間、年収数千万〜億単位の経営者顧客を含めて数百人の家計を見てきました。その中で気づいた、お金が貯まる人と消える人の決定的な違いを共有します。

結論から言えば、お金が貯まる人は「やめる判断」が早い。一方、お金が消える人は「やめる判断を先延ばす」傾向があります。年収の高低はあまり関係ありません。年収3,000万の経営者でも、サブスクや健康食品で月10万円以上を無駄遣いしているケースは普通にありました。

FP1級の試算で具体化すると、月3万円を年利3%で10年間運用に回せば約419万円。これに対し、月3万円を10年間漫然と支出し続ければ360万円が流出するだけ。同じ「月3万円」でも、10年後には約800万円の差がつきます。年収レベルではなく、判断の速さが家計の運命を分ける典型例です。

営業時代に資産家のお客様から学んだのは「お金を増やすより、減らさない判断が先」ということ。引き算の速さこそ、長期の資産形成の基礎です。日本FP協会の家計管理の基本でも、収支の見える化と固定費の見直しが第一歩と明示されています。

「やめてもいい支出」の見抜き方|FP1級の3つの判断軸

10項目に共通する見抜き方を、FP視点で3つに整理します。この3軸を満たさない支出は、ほぼ「やめても困らない」に分類できます。

困らないなら解約しても困らない。シンプルだが効果は絶大。

「肌の調子がよくなる気がする」は説明できていない。「シミの量が減った」「体重が3kg減った」が説明できる状態。

永遠に続く支出より、完了する医療脱毛・ホワイトニング・AGA予防治療のほうが中長期ROIは確実に高い。

横断的な投資判断のフレームは40代男性の自己投資ポートフォリオ|5領域フレームワークで整理しています。「やめる」と「やる」をセットで設計することで、家計の総量を変えずに見た目の改善が進みます。

私が実際に振り替えた内訳|月30,250円から始めた本命投資

実体験5項目+ボーナス4項目(洗剤類・眉サロン卒業・飲料系・ヒゲ剃りコスト消失)で削れた月30,250円を、私はこの順序で振り替えました。「永遠に続く支出」を「いつか完了する投資」に置き換えるのがコツです。観察パターンの5項目まで含めて引き算できる読者の方は、より大きな振替予算を確保できるはずです。

| 振り替え先 | 月額 | 効果・完了タイミング |

|---|---|---|

| AGA予防治療(オンライン) | 1,800円 | 薄毛進行を抑制・年22,800円・長期継続 |

| 医療脱毛(11部位・分割換算) | 15,000円 | 1年半で完了・以降ゼロメンテ |

| 歯のホワイトニング | 5,000円 | 商談・接客の清潔感UP |

| 眉ケア・アートメイク | 3,000円 | メイク時間ゼロで印象底上げ |

| 健康診断オプション追加 | 2,000円 | 早期発見投資(人間ドック等) |

| 合計 | 月26,800円 | 引き算月30,250円の範囲内に収まる |

振替先合計の月26,800円は、引き算で生まれた月30,250円の範囲内に収まっています。新NISAの追加買付も並行しており、引き算と本命投資の組み合わせで、結果的に社外の方から「見た目-7〜8歳」と言われるようになりました。社内では年次が知られているので言われませんが、自分の中の納得感は明確に上がっています。

振替額は人それぞれです。月1万円しか捻出できないなら、優先順位はAGA予防治療(1,800円)→ホワイトニング(5,000円)→医療脱毛の積立(3,000円)の順。月3万円捻出できたなら全領域に分散できます。「やめた額を上限とする」のがリバウンドを防ぐコツです。新しい支出を増やすために、また別のものをやめる、という発想は本末転倒になります。

振替先の選び方で迷ったら、まず40代男性の自己投資ポートフォリオで5領域の全体像を把握し、ご自身が「他人の目に触れる頻度が最も高い領域」から着手すると、効果実感が早く出ます。

▶ 振替先の参考:シミ取り・医療脱毛・スキン治療をワンストップで検討するなら も比較対象に入れて選び方を整理できます。最新料金・予約状況は公式サイトでご確認ください。

注意点として、医療系の振替先は必ず医師の診察を受けて自分の体質に合うか確認してください。本記事は1級FPの体験と公的機関情報をもとにした一般的な整理であり、個別の治療判断を行うものではありません。最終判断は医師との対話を通じて行うのが安全です。

ベスト10に入らないが私が実際にやめた2項目|洗剤類と眉サロン

ベスト10ランキングの順位には入れませんでしたが、私自身が実際にやめて家計と生活が軽くなった2項目を共有します。読者の方の引き算メニューを増やすヒントになれば幸いです。

追加実体験①:肌断食を機に洗剤類・口内ケア・スプレー類をほとんどやめた(月3,750円浮く)

第5位のシャンプー多種類保有の見直しから派生して、私は肌断食を本格的に始めました。その流れで以下の洗剤類・口内ケア用品をほとんど使わなくなり、さらに最近は洗濯洗剤・柔軟剤、そして洋服スプレー・足の匂いスプレーもやめました。

| やめた洗剤類 | 代替手段 | 月額目安 |

|---|---|---|

| シャンプー&コンディショナー | 湯シャン主体(週1〜2回のみ最小限) | −500円 |

| 洗顔フォーム・クレンジング | ぬるま湯のみで洗顔 | −400円 |

| ボディソープ | 湯シャワー主体(汚れる日のみ最小限) | −300円 |

| マウスウォッシュ・デンタルフロス・ミンティア類 | 歯磨き粉(最低限)のみ継続・口内環境を清潔に保つ習慣に集中 | −300円 |

| 洗濯洗剤・柔軟剤 | 水のみ・お湯で洗濯(汚れの強い日のみ最低限の洗剤) | −1,500円 |

| 洋服スプレー・足の匂いスプレー | 医療脱毛・肌断食・洗濯方法の見直しで体臭・足臭そのものを抑える | −750円 |

| 合計の節約額(月平均) | 月3,750円前後 | |

歯磨き粉だけは継続しています。完全に何も使わないのは私には合いませんでした。一方、シャンプー・洗顔・ボディソープは、やめても肌・髪の調子が悪化しなかったのが正直なところです。むしろ、肌のバリア機能や皮膚常在菌の働きを過剰に阻害しないことで、トータルの清潔感は安定しています。

マウスウォッシュ・デンタルフロス・ミンティアのような口臭ケアタブレットもやめました。代わりに、口内環境を清潔に保つ習慣(食後の歯磨きの徹底・水分補給・ホワイトニング継続)を優先する方針に切り替えています。「症状を上から塗りつぶす」より「原因側を整える」のがミニマムライフ流の発想です。

洗濯洗剤・柔軟剤も最近やめました。水とお湯で十分に汚れは落ち、衣類の臭いも気になりません。汗をかいた日や食べこぼした日のみ、最低限の洗剤を使う運用です。家族構成によっては難しい場合もあるので、まずは「ご自分の衣類だけ」から始めてみるのが現実的です。

同じ流れで洋服スプレー・足の匂いスプレーも不要になりました。これは医療脱毛で体毛が減ったこと、肌断食で皮膚常在菌のバランスが整ったこと、洗濯方法の見直しで衣類の臭いが減ったこと、この3つの原因側を整える施策が同時に効いた結果です。「臭いを上から消す」消臭スプレーは、原因側が整えば不要になります。これも引き算の連鎖効果です。

この引き算は月3,750円・年45,000円のコスト削減になり、第5位の「シャンプー多種類保有」の見直しと合わせて、頭皮〜全身のケアコスト+家事消耗品コストを最小化できました。詳しい肌断食のやり方は肌断食のやり方完全ガイドに整理しています。

洗剤断ちは、いきなり全部をやめるとリバウンドが起きやすいです。1ヶ月ごとに1項目ずつやめるのが私の進め方でした。肌・髪・口の調子をその都度観察し、問題なければ次の項目に進む。問題があれば元に戻す。FP視点での「3ヶ月の試用期間ルール」を適用すると安全です。

追加実体験②:眉サロンをやめてアートメイク+眉脱毛に移行(月3,000円浮く)

もう1つの実体験は眉サロンです。眉の形を整えるために月1回・1回3,000円前後で通っていましたが、ある時点で「これは永遠に続くサブスク型支出だ」と気づきました。1年で36,000円、10年で36万円。完了しない。

そこで眉サロンを完全にやめて、眉アートメイク+眉脱毛に切り替えました。アートメイクは初期費用がかかりますが2〜3年は維持されます。眉脱毛は完了する医療投資なので、両者を組み合わせれば月の眉ケアコストはほぼゼロに近づきます。

本記事の第7位「エステ通い」と同じ構造です。「永遠に続くサービス」を「いつか完了する医療系投資」に置き換える。眉という小さな領域でも、この発想を当てはめると年36,000円の固定費が消えます。詳しくは40代メンズ眉サロンおすすめで眉ケア全体の選び方を解説しています。

追加実体験③:飲料で栄養を取る習慣をやめた(月6,500円浮く)

意外に大きな引き算になったのが飲料系です。25kg減量の過程で「健康のため」「眠気覚まし」「栄養補給」という名目で買っていた以下の飲料を、すべてやめました。

| やめた飲料 | 買っていた理由 | 代替手段 |

|---|---|---|

| 豆乳 | タンパク質補給のつもり | 食事で十分なタンパク質摂取 |

| エナジードリンク | 仕事の集中・眠気覚まし | 睡眠時間の確保+水・お茶 |

| 炭酸水 | のどごし・気分転換 | 普通の水・お茶 |

| コカコーラ ゼロ | 気分転換・甘さの満足 | 水+食事で甘さの欲求自体を下げる |

| ゼロカロリーのデカビタCなど | 栄養補給のつもり | 食事と健康診断ベースの栄養管理 |

| 合計の節約額(月平均) | 月5,000〜8,000円(中央値 月6,500円) | |

これらは1本150〜250円ですが、毎日1〜2本買う習慣になると月5,000〜8,000円に積み上がります。「ゼロカロリーだから太らない」「ビタミンが入っているから健康にいい」というマーケティングが買い物の判断軸を奪っていたと、やめてから気づきました。

代わりに飲んでいるのは、水・お茶・たまにブラックコーヒー程度です。25kg減量の過程でも、結果的に飲料の見直しは食事の見直しとセットで効きました。栄養は食事から取るほうが、コスト・カロリー・満足度のすべてで上位互換でした。

追加実体験④:医療脱毛のおかげでヒゲ剃りコストもほぼ消えた(月500円相当)

これは「やめた」というより「医療脱毛の副次効果」ですが、ヒゲ剃りに関わる消耗品コストもほぼゼロに近づきました。ヒゲ剃り本体と換え刃で月平均500円程度の節約です。金額は小さいですが、毎朝の5〜10分の時短の方が本命の効用です。年間60時間以上の時間が手元に戻ってきました。

本記事ベスト10のうち実体験5項目(月16,500円)に、

① 肌断食を機にやめた洗剤類・口内ケア・洗濯洗剤・スプレー類(月3,750円)

② 眉サロン卒業(月3,000円)

③ 飲料系をやめた(月6,500円)

④ 医療脱毛でヒゲ剃りコストが消えた(月500円)

を加えると、合計 月30,250円・年363,000円のコスト削減になりました。

タイトルの「月3万円」はほぼ実体験の実数です。観察パターンの支出(化粧品定期便・パーソナルジム・プロテイン等)まで含めて自身の家計を点検すれば、月3万円を超える引き算は十分に現実的です。

解約・処分の実務テクニック|つまずきやすい7つの壁と突破法

「やめる」と決めても、実際の解約手続きで挫折する人は少なくありません。大手証券会社で営業課長を務めていた時代、お客様から「解約電話が面倒で延長してしまった」という相談を何度も受けました。解約のつまずきパターンには共通点があり、対策を知っていれば10分の作業で済みます。

| 壁 | 具体的なつまずき | 突破法 |

|---|---|---|

| ① | 解約ボタンが画面の奥に隠されている | 「サービス名 解約 やり方」でGoogle検索→公式案内を踏襲 |

| ② | 電話受付のみで日中しか繋がらない | 昼休み・休憩時間にメモを準備して短時間で完結 |

| ③ | 「次回更新月だけ解約OK」の縛り | 更新月の前月にカレンダーリマインダー設定 |

| ④ | 引き止めオファー(割引・返金)への揺らぎ | 「3ヶ月使わなくても困らない」軸に立ち返る |

| ⑤ | 残り在庫が多くて捨てるのが心理的に重い | メルカリ・知人譲渡で「再現金化」する |

| ⑥ | 「いつか使うかも」の保留癖 | 3ヶ月の保留期限を切って、過ぎたら即処分 |

| ⑦ | 代替品をすぐに買い直してしまう | 代替候補は「3週間の空白期間」を設けてから判断 |

特に④の引き止めオファーは要注意です。「あと1ヶ月だけ50%オフ」「次回購入時に5,000円分のポイント還元」というオファーは、解約意思を揺らがせる典型パターン。消費者庁のインターネット消費生活相談に関する注意喚起でも、こうした引き止めパターンに惑わされない判断基準が整理されています。

引き止めオファーは「割引で続けてもらう」ことで企業の収益源を維持する仕組み。読者にとっては「やめる判断のリセット」になりやすい。営業時代、私がお客様によくお伝えしていたのは「電話を切ってから再考する」「即決でYesを返さない」の2点でした。

30代・40代・50代で「やめる対象」は変わるか|世代別の温度感

本記事は40代男性を主に想定して書いていますが、30代・50代の方からも「自分のフェーズではどう判断すればいいか」という質問をよく受けます。世代別の「やめる対象の優先順位」は、ライフステージによって変わります。

| 世代 | まずやめる候補 | FP視点の優先理由 |

|---|---|---|

| 30代 | 英会話アプリ放置・サブスク・サプリ常備 | 複利の効く運用期間が長い。固定費削減=NISA増額のインパクト最大 |

| 40代前半 | パーソナルジム・化粧品定期便・エステ | 医療脱毛・AGA・ホワイトニングへの振替効果が大きい年代 |

| 40代後半 | 服の買い過ぎ・市販薬常備・健康食品 | 引き算で意思決定の枠を残す段階。健康診断ベースで判断 |

| 50代 | 「念のため」の健康食品・大量の薬 | 医師との対話に切り替え、不要なセルフ判断を減らす |

30代の方は本記事のベスト10のうちサブスク・サプリ・アプリ放置の3項目を優先するのがコスパ最大。固定費を5,000〜1万円削れれば、その金額をそのまま新NISAの積立に回せば、20年後の効果は数百万円規模になります。

50代の方は、健康関連の支出を医師との対話ベースに切り替えることが最優先。日本FP協会の退職後のライフプラン設計でも、医療費の総額管理は退職後家計の最重要項目とされています。「念のため」の市販薬・健康食品を減らし、定期通院・予防医療に集中投下するほうが、結果的に医療費が下がります。

引き算3ヶ月後・1年後・5年後の家計変化|1級FPシミュレーション

「やめる」効果を時間軸で見ると、3ヶ月・1年・5年の3段階で意味が大きく変わります。FP1級の試算でシミュレーションすると次のようになります。

3ヶ月後:余裕資金が9万円積み上がり、心理的な家計の透明性が劇的に上がる。最初の振替先(AGA予防の月1,800円、ホワイトニングなど)の継続が始まる時期。「やめてもストレスがない」という確信が生まれる。

1年後:累計36万円のキャッシュが生まれ、医療脱毛の最初の完了感を体験する時期。「永遠に続く支出」を「いつか終わる投資」に置き換える感覚が体に染み込む。引き算が習慣化し、新しいサブスクを始める前の判断スピードが上がる。

5年後:運用込みで約200万円のキャッシュフロー差が生まれます。医療脱毛は完全に完了し、AGA予防も定着。「外見資産」と「金融資産」の両方が同時に積み上がっている状態です。これがFP視点で見た「引き算の最大の成果」です。

5年で200万円の差は、決して誇張ではありません。月3万円を年利3%で5年間運用すれば約194万円。引き算しなかった人は逆に5年で180万円が流出するだけなので、合計の差は約374万円。「やめる」を5年先送りすると、家計の差は約400万円になります。

この戦略が合う人/合わない人

「やめる」戦略は万人向けではありません。合うタイプと合わないタイプを整理しておきます。

- ✅ 美容支出を見直してコスパを上げたい方

- ✅ 月の固定費を3万円程度削減したい方

- ✅ ミニマリスト的な発想で自己投資を整理したい方

- ✅ 医療脱毛・AGA・ホワイトニングに資金を集中したい方

- ✅ 「足し算より引き算」の発想に共感する方

- ⚠️ 既に固定費を最小化済みで削るものがない方

- ⚠️ 化粧品・サプリにブランド愛着がある方

- ⚠️ パーソナルジムを「強制力として続けられる」方

- ⚠️ 医療系の自己投資には抵抗がある方

- ⚠️ 自己流での見直しに不安がある方(FP相談を推奨)

今日から始める引き算3ステップ|FP実践版

読んで終わりにしないために、今日中にできる3ステップを提示します。所要時間は合計30分です。

ステップ1:棚卸し(10分) ─ 通帳・カード明細を3ヶ月分眺めて、毎月発生している固定費を全部書き出します。スマホのメモ帳でOKです。サブスクは見えにくいので、クレジット明細の毎月同じ金額の自動引き落としを全部拾います。

ステップ2:3軸判定(10分) ─ 書き出した固定費のひとつひとつに「3軸のうち何個Yesか」を記入します。2個以下のものは「やめる候補」へ。1個もYesがないものは「即解約」。

ステップ3:解約・振替(10分) ─ やめる候補の解約手続きをその日のうちに進めます。先延ばしすると翌月も引き落としされます。削れた金額の使い道は、本記事の「振替先の内訳」を参考に決めてください。

解約は即実行が鉄則です。「来月の引き落とし日までに」と先延ばすと、ほぼ確実に忘れます。先に手を動かしてから、振替先はあとで決めても問題ありません。

引き算で生まれた予算をどこに振り替えるか|領域別ガイド

削った月3万円の振替先は、ご自身の優先順位で選んでください。私の5領域フレームワーク(頭・顔・口元・身体・哲学)で整理すると、振替先は次のように対応します。

| 領域 | 振替先の候補 | 参考記事 |

|---|---|---|

| A. 頭・髪 | AGA予防治療・白髪対策 | AGA早期治療ROI |

| B. 顔・肌 | 肌断食・眉サロン | 肌断食ガイド / メンズ眉サロン |

| C. 口元・歯 | ホワイトニング・歯科投資 | 歯のホワイトニング健康投資 |

| D. 身体・医療 | 医療脱毛・GLP-1 | 医療脱毛の最適解 / GLP-1ガイド |

| E. 哲学・横断 | 5領域全体の優先順位設計 | 自己投資ポートフォリオ |

もし「全領域を5年で整える設計図」がほしい方は、メンズ全身脱毛の優先順位|80万円・1年半の実体験と医療脱毛は投資か消費か?もセットで読むと、振替先の優先順位が立体的に見えてきます。

本記事の費用を確定申告でいくら取り戻せるかは、 美容医療の医療費控除完全ガイド|歯列矯正100万円で18万円戻る仕組み で年収別シミュレーションと申告手順を解説しています。1級FPの実務テンプレも公開中。

※ 高級美白化粧品の継続購入をやめて、1回完結のシミ取りレーザーに置き換える戦略については【1級FP×見た目-8歳】メンズのシミ取りレーザーおすすめクリニック5社【2026年版】で詳細な費用比較とROI試算を公開しています。

※ GLP-1の「継続課金リスク」を1級FP視点で整理した記事は【1級FP×25kg減量】メンズ医療ダイエット5社|GLP-1メリット【2026年版】で公開しています。「やらなかった選択肢の費用対効果」を知りたい方に。

まとめ|引き算は最も確実な自己投資の第一歩

本記事では1級FP×25kg減量経験者が3年間で実際に「やめてよかった」と確信した美容・身体支出ベスト10を、月額換算と代替手段ランキング込みで本音で公開しました。月平均3万円超の固定費を捨てて、医療脱毛・AGA予防治療・歯のホワイトニングという「完了する自己投資」に振り替えるのが、40代以降のコスパ最大化の王道です。判断軸はシンプルに「3ヶ月使わなくても困らないか」の一問。読み終えた今日中に3つだけ解約手続きを進めれば、来月の家計から確実に成果が出ます。

本記事は1級FP×元大手証券会社の営業課長5年の実体験と、公的機関の一次情報をもとに整理しています。属人性ライブラリの実体験は以下の通りです。

- ●6ヶ月で25kg減量(GLP-1薬を使わない食事改善型)

- ●北堀江LA皮膚科クリニックで11部位の医療脱毛を完了(総額80万円・1年半)

- ●AGA予防治療を月1,800円のオンライン診療で継続中(クリニックフォア)

- ●歯のホワイトニング継続中(年間メンテナンスベース)

- ●眉アートメイク+眉脱毛に移行済(眉サロンは卒業)

- ●肌断食を機に洗剤・口内ケア・洗濯洗剤・スプレー類をほぼ全てやめた(月30,250円の引き算)

本記事の判断は実体験+公的機関エビデンスをもとに、読者の自己判断を補助する目的で整理しています。最終的な選択は必ず医師の診療と公式情報をもとに行ってください。

よくある質問

引き算を始めるとき、最初にやめるべき支出は?

「3ヶ月使わなくても困らないか」をすべての固定費に当てはめて、最も「困らない」と即答できるものから着手します。私の場合はサプリ常備と放置サブスクから始めました。月3,000〜5,000円の即削減効果があるので、初期の手応えになります。

洗剤やシャンプーをやめても本当に肌・髪・口の調子は悪化しない?

個人差はありますが、1ヶ月ずつ段階的に減らすのが安全です。肌断食・湯シャンには医学的にも適性があるとされる方とそうでない方がいるため、まず3週間試して、肌・髪・口の状態を観察してから次の項目に進むのが鉄則。皮膚科医の助言が必要な方は事前相談を。

やめた月3万円分は本命投資すぐ全部回したほうがいい?

いきなり全額は危険です。私のおすすめは「月の引き算額の半分を本命投資、半分を生活防衛資金や新NISAの追加買付」に振り分ける運用。引き算で生まれたキャッシュフローを「使い切らない」のがミニマムライフ流のコツです。

家族がいる場合、どこまで引き算できる?

まずは自分の私物・自分の使う消耗品から着手します。家族の意向を尊重し、共有スペース・家族の私物には触らない。私の経験では、自分のクローゼットの半分を空にする頃には、家族も自然と関心を持ち始めるケースが多いです。家庭内の対立を避けるためにも、自分から始めるのが鉄則。

このセクションは8:45起動のensure-faq-dailyが、本記事タイトル・H2構成に合わせて自動で4問のQ&Aを補完します。

次に読みたい関連記事

- 📖 40代男性の自己投資ポートフォリオ|5領域フレームワーク

本記事の「やめる」を「やる」と統合する横断ガイド - 📖 肌断食のやり方完全ガイド

化粧品定期便をやめた後の正しい引き算スキンケア - 📖 40代メンズスキンケア完全入門

月3,000円で完結する大人の最低限ルーティン - 📖 AGA早期治療は本当に得?

シャンプー多種類保有をやめてAGA予防にシフトする根拠 - 📖 医療脱毛が時間と費用の最適解な理由

エステ通いをやめて医療脱毛に切り替えるFP判断 - 📖 医療脱毛は投資か消費か?

完了する投資 vs 永遠に続く支出の見極め方 - 📖 歯のホワイトニングを健康投資として考える

服を減らしても清潔感が落ちない理由 - 📖 メンズ全身脱毛の優先順位|総額80万円・1年半

やめた支出の振替先の最大ボリューム解説 - 📖 40代GLP-1医療ダイエット完全ガイド

パーソナルジムをやめた人の医療的な選択肢 - 📖 40代メンズ眉サロンおすすめ

月3,000円で清潔感を底上げする引き算的自己投資

この記事を書いた人:ニカイドウ

1級ファイナンシャル・プランニング技能士|株式会社something new 代表取締役

大手証券会社で長年勤務し、営業課長として数千件の資産形成をサポートしてきた「お金の専門家」です。現在は独立し、政府・日銀が設立したJ-FLECの認定アドバイザーとして活動しています。

- 専門領域: 資産形成、金融リテラシー、人生の利益率最大化戦略。

- 実績: 長年の金融キャリア、6ヶ月で25kgの減量達成、ミニマリズムによる生活の最適化。

- 信条: 「脱毛は消費ではなく、時間と自信を買う有力な自己資本投資である」。

1級FP・事業家の視点で、人生のノイズを削ぎ落とし「本質」だけに集中するためのヒントを発信しています。

運営組織

- 運営: 株式会社something new

- 代表: ニカイドウ(代表取締役)

- 保有資格: 1級ファイナンシャル・プランニング技能士、J-FLEC認定アドバイザー

コメント